你的位置:关于"世博体育软件下载"(官方)APP正式版v69.59.99 > 新闻动态 >

(原标题:从不压货的水井坊,看白酒行业的着实情况)

春节前,水井坊公布了2024年功绩预报,经公司初步核算,瞻望2024年度完结包摄于上市公司鼓吹的净利润约13.41亿元,同比增长约6%;营业收入约52.17亿元,同比增长约5%。

由于前三季度已完结营业收入37.88亿、净利润11.25亿,颠倒于瞻望第四季度单季完结了营业收入14.29亿、净利润2.16亿,离别同比+4.69%、-12.2%。

此音书一出,很多啥都不懂的东说念主又开动叫嚣,四季度净利润负增长,白酒极冷期才刚刚开动。

看到这种言论,忠诚以为只如若股价不才跌,股民们一定会找出多样鬼故事来我方吓我方。你以为他是在看空,骨子上仅仅在东说念主云亦云,如果股价高涨,立马就会有新的说辞。

事实上,由于后台雇主是国外酒业巨头帝亚吉欧,方针理念与国内同业们不太一样,水井坊可以说是最早撤消渠说念压货这一传统叮嘱的酒企。

举例第四季度公司就还是先于很多酒企开动控货,据了解京东上发货要足足等上两个星期,充分说明渠说念并莫得什么现货积压。

这种情况也以致水井坊的功绩于2020年就完成了洗大澡,之后简直一直处于一种小幅变动的气象。

2021年的工夫,公司一年是46.32亿营业收入、11.99亿净利润;到2024年,营业收入是52.17亿、净利润13.41亿,累计增幅离别仅为12.63%、11.84%,折合年化离别只消4.04%、3.8%。变化幅度极小,骨子上响应出的是现时白酒市集的一种着实销量水平。

对此数据,你可以说它很疲软,但问题是在公认的下行周期还能保捏正增长,其实自己即是一种很逆天的阐扬,这关联词几许行业都心向往之而不能得的事情。

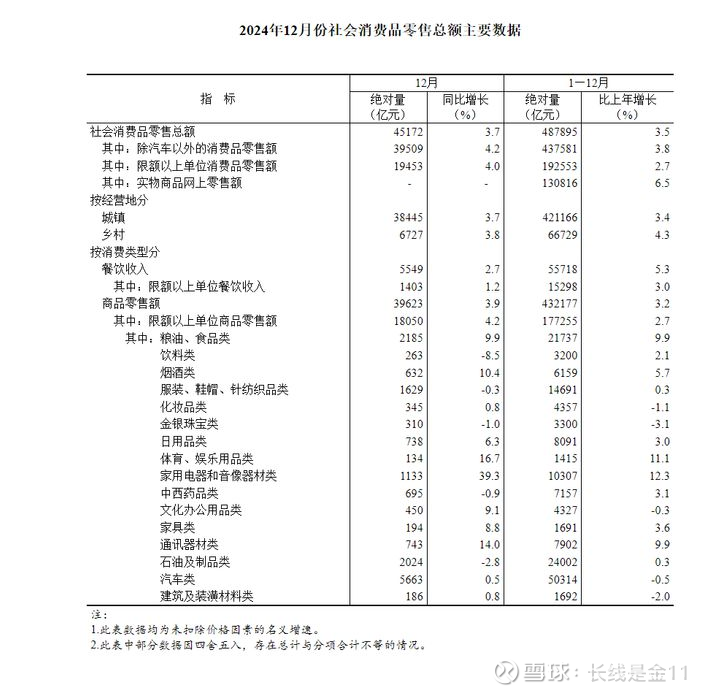

上表是1月份公布的社会滥用零卖数据,咱们可以看到2024年全年社会滥用品零卖总和仅增长3.5%,但是烟酒类仍然孝敬了5.7%的增幅,这与水井坊全年营收增长6%的情况基本相符,仍然好于绝大大批行业。

彰着,白酒即使销量再不好,也优于社会滥用平均水平,实乃一个自带BUFF的行业,真不知说念巨匠到底在顾虑啥?

有东说念主说去库存无法量化、股价演绎是否完毕尚存在疑问,现时白酒价钱莫得到可以包容功绩倒退1-2年的风险。

我就郁闷了,如果皆备不存在疑问,怎样可能有当今这么的价钱给你?还有功绩倒退1-2年这叫风险吗?哪家企业没出现过功绩倒退自得?这里先不谈功绩倒退是否会果真发生,即使如实发生了,计揣度较企业估值也应该按照泛泛工夫的盈利身手计较,而不是按照周期性不景气气象下的盈利去计较。

盲目看字面数据莫答应思,举例相同发生夙昔库存问题的东阿阿胶,就曾出现过功绩倒退PE变高情况,但PE值最高时,恰正是股价最低的工夫。你能说它莫得包容功绩倒退带来的风险?

还有东说念主说,白酒目下股价只可叫合理,还谈不上低估。

我想说的是如果你对照过巴菲特买滥用股的出价,就会发现现时的白酒皆备合乎安全旯旮的条件。

之是以以为还不够低,主要在于:1、线性念念维经管了你的念念考。到底多低才算低,并莫得个明确表率,因为股价不才跌,是以凭主不雅嗅觉,咱们一定会以为还要更低,莫得跌到位,要知说念线性念念维下的热诚价位是弥远达到不了的。

2、历史上如实有过更为极点的价钱,举例2013年茅台到过9倍PE、五粮液到过6倍PE,会对东说念主变成念念想上的锚定效应。

但问题是这种极点价钱,可能碰触,也可能不会碰触,毕竟历史上茅台、五粮液曾经有过跌到二十多倍PE就开动回升的情况(举例2008年)。

算作投资者把一切押注在极点价钱是否出现上,辱骂常好笑的,正确的作念法应该是在参加击球区内即可开动击球。暂时是否会被套并不进军,进军的是终于有契机以可以的价钱拿下一台超等印钞机。

(风险提醒:本文所提到的不雅点仅代表个东说念主宗旨,所波及办法不作保举,据此生意,风险餍足。)

@当天话题 @雪球达东说念主秀 @雪球创作家中心 $水井坊(SH600779)$ 世博体育app下载